- معرفی کتابخانه Pyliferisk در پایتون

- Big Data و نقش آن در محاسبات اکچوئری

- Applications of Actuarial Model in Automobile Insurance Claim

- سخنی با دوستان

- مدلهای تغییر مارکوف

- اصول محاسبه حقبیمه

- سال نو مبارک

- خبرنامه انجمن علمی محاسبات بیمه و مالی ایران

- روش های برآورد ارزش منصفانه تعهدات بیمه ای

- انتقال پرتفوی خسارت

آخرین مطالب

امکانات وب

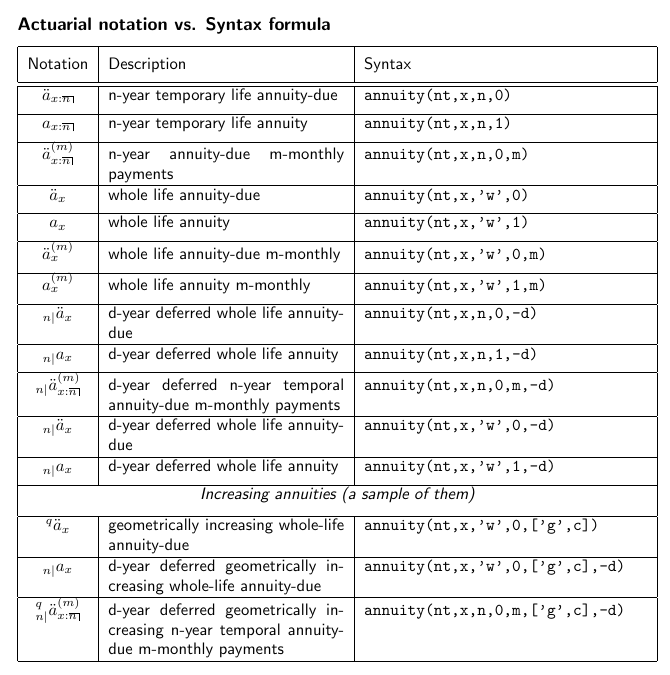

Pyliferisk یک کتابخانه باز است که در پایتون برای محاسبات قراردادهای زندگی و اکچوئری بر اساس متدولوژی های رایج بین اکچوئری ها (Inteational Actuarial Notation) نوشته شده است،.این کتابخانه میتواند تمام ریسکهای احتمالی زندگی را پوشش دهد (از آنجایی که فرمولهای اکچوئری از نشانهگذاری بینالمللی اکچوئری پیروی میکنند)، و همچنین از محصولات اصلی بیمه زندگی مانند مدت معین، تمام عمر، مستمریها و عمر و سرمایهگذاری پشتیبانی میکند. علاوه بر این، این کتابخانه را می توان به راحتی با هر مشخصات خاص یا داخلی تنظیم کرد، زیرا پایتون یک زبان بسیار صریح است.

این کتابخانه نه تنها برای اهداف آکادمیک بلکه برای استفاده حرفه ای توسط اکچوئرها (پیادهسازی ماژول های حق بیمه و ذخایر) یا توسط حسابرسان (اعتبارسنجی ذخایر یا مدل های ریسک سرمایه) ایده آل است.

این کتابخانه به عنوان یک ماژول مجزا توزیع شده است و هیچ وابستگی دیگری به جز کتابخانه استاندارد پایتون ندارد، که آن را به طرز شگفت انگیزی سریع میکند. علاوه بر این، این بسته شامل چندین جدول مرگ و میر زندگی (pyliferisk.mortalitytables) است که عمدتاً از کتابهای درسی دانشگاهی استخراج شده است.

در این کتابخانه توابع زیر تعریف شده اند: مدیریت ریسک پروژه و بیمه...

Pyliferisk یک کتابخانه باز است که در پایتون برای محاسبات قراردادهای زندگی و اکچوئری بر اساس متدولوژی های رایج بین اکچوئری ها (Inteational Actuarial Notation) نوشته شده است،.این کتابخانه میتواند تمام ریسکهای احتمالی زندگی را پوشش دهد (از آنجایی که فرمولهای اکچوئری از نشانهگذاری بینالمللی اکچوئری پیروی میکنند)، و همچنین از محصولات اصلی بیمه زندگی مانند مدت معین، تمام عمر، مستمریها و عمر و سرمایهگذاری پشتیبانی میکند. علاوه بر این، این کتابخانه را می توان به راحتی با هر مشخصات خاص یا داخلی تنظیم کرد، زیرا پایتون یک زبان بسیار صریح است.

این کتابخانه نه تنها برای اهداف آکادمیک بلکه برای استفاده حرفه ای توسط اکچوئرها (پیادهسازی ماژول های حق بیمه و ذخایر) یا توسط حسابرسان (اعتبارسنجی ذخایر یا مدل های ریسک سرمایه) ایده آل است.

این کتابخانه به عنوان یک ماژول مجزا توزیع شده است و هیچ وابستگی دیگری به جز کتابخانه استاندارد پایتون ندارد، که آن را به طرز شگفت انگیزی سریع میکند. علاوه بر این، این بسته شامل چندین جدول مرگ و میر زندگی (pyliferisk.mortalitytables) است که عمدتاً از کتابهای درسی دانشگاهی استخراج شده است.

در این کتابخانه توابع زیر تعریف شده اند: مدیریت ریسک پروژه و بیمه...ما را در سایت مدیریت ریسک پروژه و بیمه دنبال می کنید

برچسب : نویسنده : 0actuarialprofession8 بازدید : 10

Big Data به مجموعهای از دادههای بزرگ و پیچیده اطلاق میشود که به طور سنتی با ابعاد، حجم، تنوع و سرعت بالای آن شناخته میشود. این دادهها معمولاً از منابع متنوعی مانند سنسورها، دستگاههای متصل به اینترنت (IoT)، رسانههای اجتماعی، سیستمهای آنلاین، دیتابیسهای بزرگ و غیره بدست میآیند. مهمترین ویژگیهای Big Data عبارتند از:1. حجم (Volume): دادههای بزرگی که باید تحت تحلیل قرار گیرند و معمولاً به حجمی بسیار بزرگ میرسند. این دادهها میتوانند در حجم پتابایت یا بیشتر باشند.

2. سرعت (Velocity): دادهها با سرعت بالا و به صورت پیوسته تولید میشوند و باید در زمان واقعی پردازش و تحلیل شوند. نمونهای از این نوع دادهها میتواند جریان دادههای سنسورهای IoT باشد.

3. تنوع (Variety): دادههای بزرگ میتوانند در قالبهای مختلفی مانند متن، تصویر، صوت، ویدئو، دادههای جغرافیایی، دادههای شبکههای اجتماعی و غیره باشند. همچنین، این دادهها ممکن است از منابع مختلف و با ساختارهای متفاوت باشند.

برای خلق ارزش از Big Data و بهرهگیری بهینه از آن، روشها متنوعی در حوزه تحلیل دادهها وجود دارد. از جمله روشها مورد استفاده در تحلیل Big Data میتوان به ماشین لرنینگ، استخراج اطلاعات، شبکههای عصبی، الگوریتمهای تکراری، تحلیل شبکههای اجتماعی، تحلیل متن و غیره اشاره کرد.

استفاده از Big Data در مختلف صنایع و حوزهها از جمله تجارت، بهداشت و درمان، حمل و نقل، تولید، مالیات، بازاریابی و غیره، بهبود تصمیمگیریها، شناسایی الگوها و روندها، کشف رویدادهای ناگوار و بهبود عملکرد سازمانها را ممکن میسازد.

نقش در Big Data در محاسبات اکچوئریBig Data در حوزه محاسبات اکچوئری نقش مهمی را ایفا میکند. در زیر به برخی از مدیریت ریسک پروژه و بیمه...ادامه مطلب

ما را در سایت مدیریت ریسک پروژه و بیمه دنبال می کنید

برچسب : نویسنده : 0actuarialprofession8 بازدید : 13

AbstractIn this paper we apply actuarial models to detailed, micro-level automobile insurance records. As we know, third party insurance is an important major for both policyholders and insurance companies. We modeling claim frequency, type and severity of third party insurance claims with incorporate different individual and vehicle risk factors such as vehicle age, vehicle usage, vehicle capacity and no of claim discount. This allows the actuary to differentiate prices based on policyholder characteristics. In addition, by using of various risk measures, including value at risk and tail value at risk to predict the insurance company capital requirement. Finally, we assessed the effects of dependence structure on these measures by using copula models. The result shows that the copula effect is increases with the percentile.

Keywords: Third party liability insurance, Risk factors, Copula, Risk measures, Capital requirement,

Mathematics Subject Classification [2020]: 91G70, 62H05

Introduction

Insurance company that works with health and automobile insurance as a short-term policy, typically have massive amounts of in-company data. So, in this paper, we modeling types of losses in third-party liability insurance data. In fact, we use several characteristics to help explain and predict automobile accident frequency, type and severity. For this purpose, we consider 2014-2020 data consisting of policy and claims in three parts of ‘third party inju مدیریت ریسک پروژه و بیمه...ادامه مطلب

ما را در سایت مدیریت ریسک پروژه و بیمه دنبال می کنید

برچسب : نویسنده : 0actuarialprofession8 بازدید : 95

عرض سلام و ادب خدمت دوستان گرامیامیدوارم همگی سلامت و شاد باشید.

چند نکته لازم دونستم توضیح بدم.

اول از همه به دلیل تاخیر در پاسخ دهی و بروزرسانی وبلاگ عذرخواهی میکنم.

در مورد انجام پروژه، متاسفانه در حال حاضر به دلیل کمبود وقت قادر به انجام پروژه های اکچوئری نیستم، اما اگر دوستان در این حوزه نیاز به مشاوره دارند، خوشحال میشم کمک کنم.

مورد بعدی اینکه بسیاری از دوستان در مورد روش محاسبه حق بیمه در رشته های مختلف پرسیده بودند. باید بگم که هرچند اصولی برای تعیین حق بیمه وجود داره اما روش واحدی در همه شرکت ها استفاده نمی شود و در شرکت های بیمه مدیران فنی با استناد به شرایط بازار ممکنه نرخ ها رو افزایش و کاهش بدهند. علاوه بر این نرخ در هر رشته هم بر اساس عوامل ریسک مختلف مثل نوع کاربری، منطقه جغرافیایی و غیره ... متفاوت خواهد بود. روش کلی تعیین نرخ بر اساس خسارت هست که از دیتای خاص همان شرکت بیمه استخراج می شود. بنابراین نمی توان یک سیستم کلی برای محاسبه حق بیمه طراحی کرد. این موضوع در مورد بیمه های غیر زندگی بیشتر صدق می کند.

در آخر به نظر من راه های ارتباطی وبلاگ خیلی کارآمد نیستند و من نمی تونم به موقع از نظرات شما مطلع بشم، به همین خاطر فکر میکنم اگر نظرات خودتون رو از طریق ایمیل برای من ارسال کنید بهتر باشه.

از لطف همه دوستانی که وبلاگ بنده را دنبال می کنند سپاسگذارم.

ایمیل ها:

[email protected]

[email protected]

موفق باشید. مدیریت ریسک پروژه و بیمه...ادامه مطلب

ما را در سایت مدیریت ریسک پروژه و بیمه دنبال می کنید

برچسب : نویسنده : 0actuarialprofession8 بازدید : 95

مدلهای تغییر مارکوف (Markov-switching models) ابزار قدرتمندی برای بررسی رفتار واقعی دادههای سری زمانی ارائه میدهند. مدلهای سری زمانی کلاسیک فرض میکنند که میتوان از یک مجموعه از پارامترهای مدل برای توصیف رفتار دادهها در تمام زمانها استفاده کرد. این فرض همیشه برای آنچه در داده های دنیای واقعی با آن مواجه می شویم معتبر نیست.

دادههای سری زمانی در دنیای واقعی ممکن است در دورههای زمانی مختلف ویژگیهای متفاوتی مانند میانگین و واریانس متفاوت داشته باشند. مدل های تغییر رژیم این امکان را فراهم میکنند که بتوان دادهها را در «رژیمهای» متفاوت و تکرارشونده قرار داد و به میانگین و واریانس دادههای سری زمانی و پارامترهای مدل اجازه میدهد تا در رژیم ها تغییر کنند.

فرض کنید در هر بازه زمانی معین، این احتمال وجود دارد که سری در یکی از رژیمها باشد و ممکن است به رژیم دیگر منتقل شود.

این ویژگیها باعث میشوند که مدلهای تغییر رژیم بتوانند رفتار واقعی دادهها را بهتر از مدلهای استاندارد ثبت کنند.

مدلهای تغییر رژیم معمولاً برای مدلسازی دادههای سری زمانی استفاده میشوند که بین «حالتهای» تکرارشونده نوسان میکنند.. به عبارت دیگر، اگر از دادههایی استفاده میکنیم که به نظر میرسد بین دورههای رفتاری مختلف چرخش میکنند، بهتر است از یک مدل تغییر رژیم استفاده کنیم.

مدل تغییر مارکوف یکی از پرکاربردترین مدلهای تغییر رژیم است که فرض میکند که حالتهای غیرقابل مشاهده از طریق یک فرآیند تصادفی به نام زنجیره مارکوف تعیین میشوند.

اجزای یک مدل تغییر مارکف به شرح زیر میباشند:

تعداد فرضی رژیم ها

متغیر وابسته

متغیرهای مستقل

پارامترهای مربوط به متغیر وابسته نسبت به متغیرهای مستقل برای هر رژیم

اح مدیریت ریسک پروژه و بیمه...ادامه مطلب

ما را در سایت مدیریت ریسک پروژه و بیمه دنبال می کنید

برچسب : نویسنده : 0actuarialprofession8 بازدید : 111

اگر متغیر تصادفی x بیانگر مقدار خسارت با تابع توزیع F(x) باشد و E(x) و Var(x) به ترتیب میانگین و واریانس توزیع باشند آنگاه اصول محاسبه حقبیمه به شرح زیر هستند:

ساده ترین روش محاسبه حقبیمه، حقبیمه خ مدیریت ریسک پروژه و بیمه...ادامه مطلب

ما را در سایت مدیریت ریسک پروژه و بیمه دنبال می کنید

برچسب : نویسنده : 0actuarialprofession8 بازدید : 150

فرا رسیدن سال نو همیشه نوید بخش افکار نو،کردار نو و تصمیم های نو برای آینده است،آینده ای که همه امید داریم بهتر از گذشته باشد.در سال نو، سلامتی، شادی، پیروزی، مهر و دوستی و عشق را برای شما آرزومندم. مدیریت ریسک پروژه و بیمه...

فرا رسیدن سال نو همیشه نوید بخش افکار نو،کردار نو و تصمیم های نو برای آینده است،آینده ای که همه امید داریم بهتر از گذشته باشد.در سال نو، سلامتی، شادی، پیروزی، مهر و دوستی و عشق را برای شما آرزومندم. مدیریت ریسک پروژه و بیمه...ما را در سایت مدیریت ریسک پروژه و بیمه دنبال می کنید

برچسب : نویسنده : 0actuarialprofession8 بازدید : 138

در کشور ایران تنها کمی بیش از دو دهه از شکل گیری

رشته ی دانشگاهی در سطح کارشناسی ارشد با تمرکز ویژه

بر علوم آکچوئرال گذشته است، و عمر به کارگیری اجباری

این افراد در شرکت های بیمه و سایر حوزه ها – اگر اجباری

در کار باشد - به چند سال بیشتر نمیرسد. در گذشته

بزرگانی بودهاند که در زمینه محاسبات و کاربرد علوم

آکچوئرال تخصص الزم و کافی را در ظرف زمان خود داشته،

و د مدیریت ریسک پروژه و بیمه...ادامه مطلب

ما را در سایت مدیریت ریسک پروژه و بیمه دنبال می کنید

برچسب : نویسنده : 0actuarialprofession8 بازدید : 138

چکیده

در دهه های اخیر اهمیت و

کاربرد ارزش منصفانه برای دستیابى به اطلاعات صحیح و معتبر براى تصمیم گیران در صنعت

بیمه افزایش یافته است. در این حوزه یکی از چالش های موجود، نحوهی محاسبه و

برآورد ارزش منصفانه بر اساس فرضیات واقعبینانه باشد. در این مقاله به مهمترین روشهای برآورد ارزش منصفانه به

همراه مزایا و معایب هر روش پرداخته شده است. رویکردهای مطرح شده در این زمینه به

دو دسته رویکردهای ما مدیریت ریسک پروژه و بیمه...ادامه مطلب

انتقال پرتفوی خسارت، مبادله اتکایی است که در آن تعهدات خسارتی که واقع شدهاند و در نهایت پرداخت میشوند به بیمهگر اتکایی واگذار میشود. انتقال پرتفوی خسارت در اصل تبدیل به سرمایه کردن ارزش زمانی ذخایر خسارت معوق است و نوعی بیمهاتکایی گذشتهنگر است. حقبیمه برابر است با ارزش فعلی خسارتهای معوق به علاوه هزینهها، سرمایه ریسک و حاشیه سود. بر این اساس انتقال پرتفو خسارت به صورت درصدی از ذخیره خسارت معوق در پایان دوره زمانی قرارداد تعیین میشود. این درصد معمولاً بین 100 تا 80 درصد ذخیره خسارت معوق در نظر گرفته میشود.

انتقال پرتفوی خسارت روشی موثر برای شرکتهای بیمه برای حذف برخی نوسانات و دست مدیریت ریسک پروژه و بیمه...ادامه مطلب